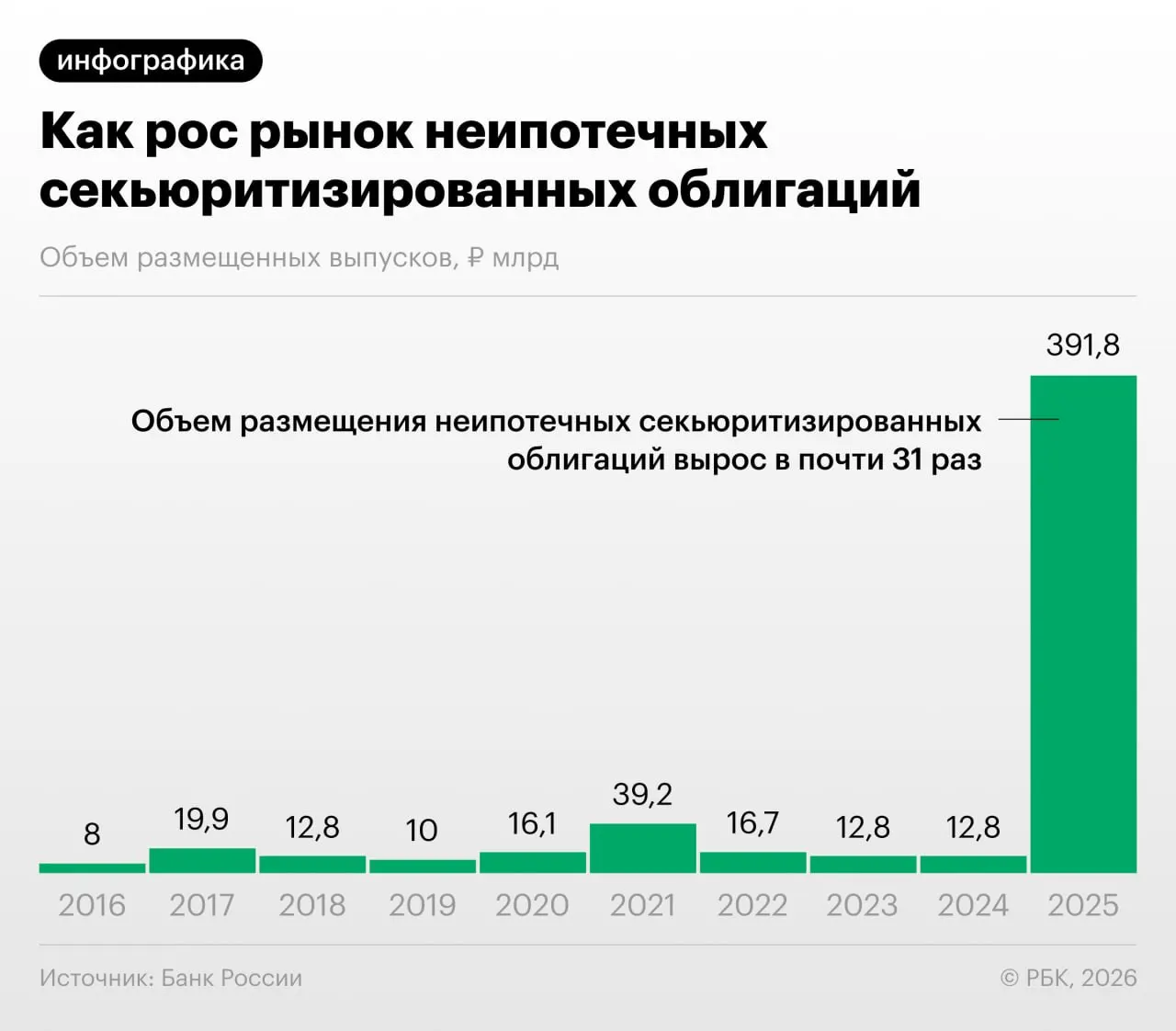

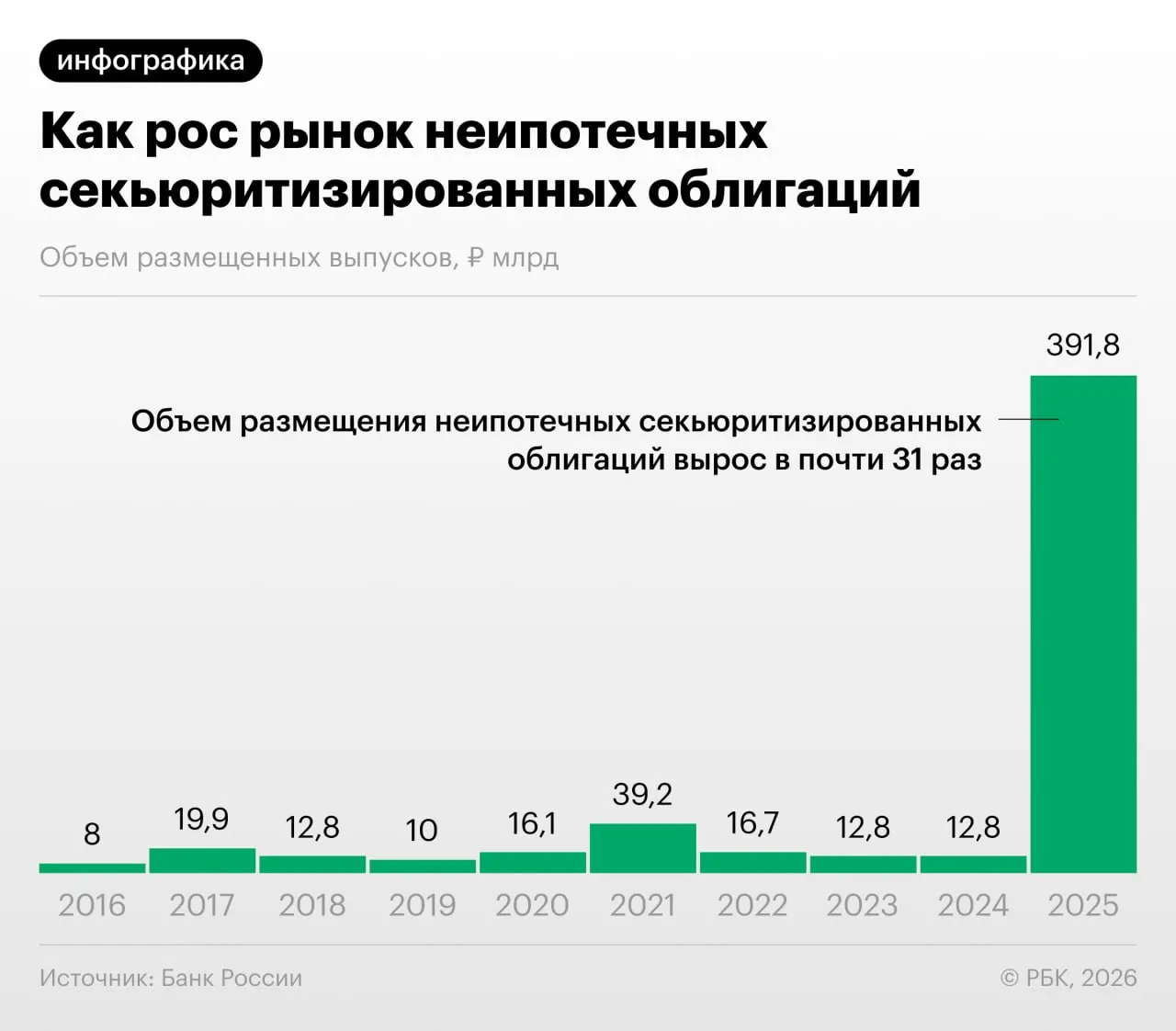

В 2025–2026 годах российские банки значительно нарастили выпуск облигаций, обеспеченных потребительскими кредитами. Этот всплеск секьюритизации отметен в Обзоре финансовой стабильности Банка России.

Как работает «переупаковка» кредитов

Секьюритизация превращает портфели розничных ссуд в облигации, что позволяет банкам снизить нагрузку на нормативный капитал. По мнению регулятора, участники рынка также используют этот инструмент для регуляторного арбитража: выкупают выпуски друг у друга и обмениваются портфелями, формально уменьшая балансовые риски.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор.

Риски и непрозрачность

Центробанк и аналитики подчёркивают, что такие выпуски часто недостаточно прозрачны для инвесторов: сложно оценить качество базовых ссуд и понять, как именно меняются портфели при обменах. Быстрый рост рынка секьюритизации может усилить системные риски при ухудшении качества потребкредитов.

Регулятор продолжит мониторинг и при необходимости может ввести дополнительные требования к раскрытию информации или к капиталу участников рынка, чтобы ограничить возможные угрозы финансовой стабильности.